Es ist das vielleicht gefährlichste „Chicken Game“ der Wirtschaftsgeschichte – ein globales Feiglingsspiel mit offenem Ausgang. Bei der klassischen Mutprobe rasen zwei Autos mit voller Geschwindigkeit aufeinander zu. Wer zuerst abbremst oder ausweicht, gilt als feige, verliert. Doch wenn keiner nachgibt, endet das Spiel im Crash.

Genau dieses Szenario spielt sich aktuell zwischen den USA und der Volksrepublik China ab: Die Führungen der größten Volkswirtschaften der Welt liefern sich einen zoll- und handelspolitischen Schlagabtausch, und bislang scheint keine Seite zum Einlenken bereit. WELT zeigt anhand von drei aufschlussreichen Charts, wer in diesem Feiglingsspiel die besseren Nerven hat – und wer zuerst blinzeln könnte.

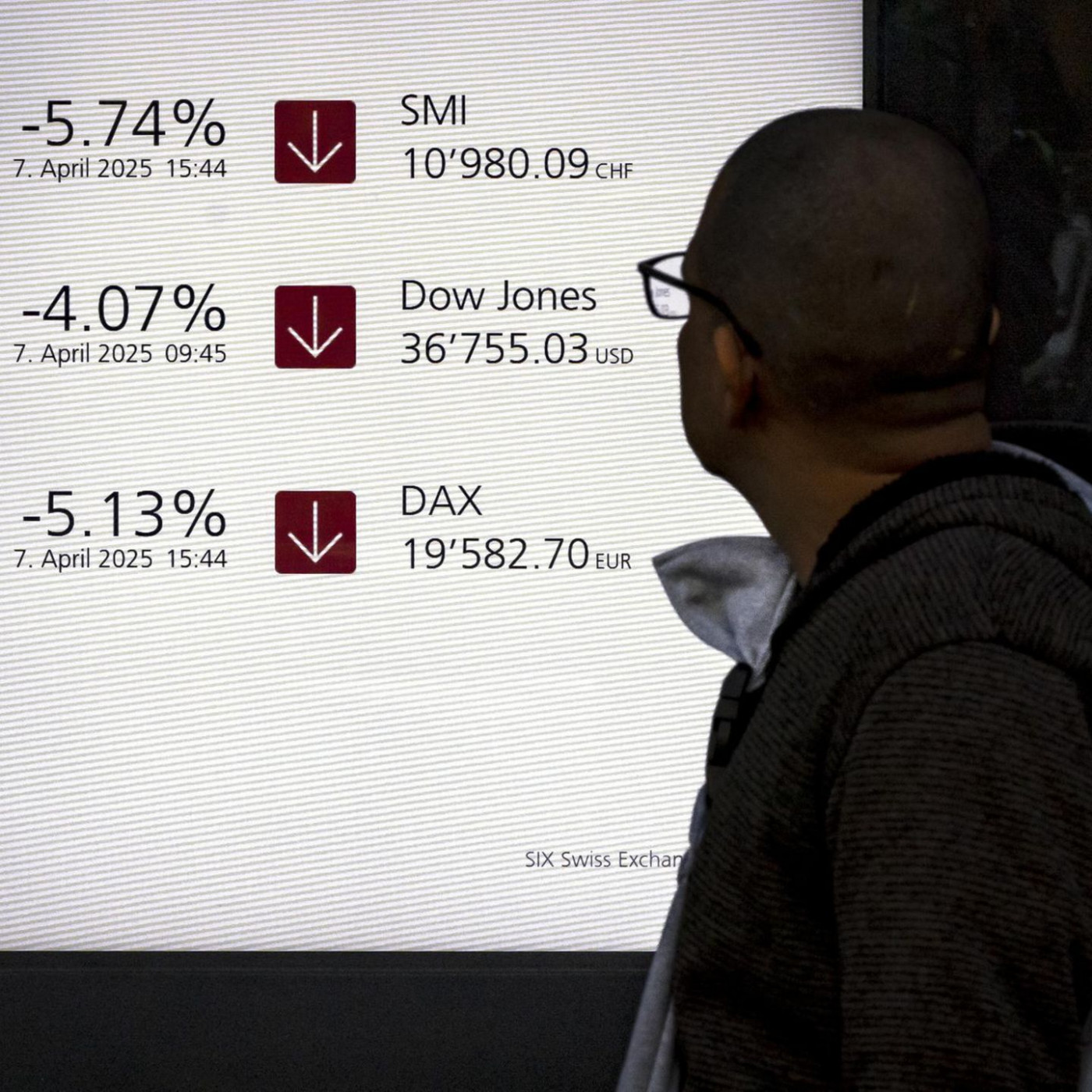

An den Finanzmärkten ist die Hölle los. Hatten zunächst die Aktienbörsen auf die Ankündigung „reziproker Zölle“ gegenüber der ganzen Welt am 2. April reagiert, haben sich die Schwankungen inzwischen auf den Devisenmarkt übertragen. Dieser gilt als der größte Markt der Welt. Seine Akteure haben ein feines Gespür für das, was für die jeweilige Ökonomie auf dem Spiel steht, und aktuell stehen die Zeichen auf Sturm.

Der amerikanische Dollar wird gerade nach unten durchgereicht, wie die Entwicklung des Dollar-Index zeigt. Zu allen wichtigen Devisen hat der Greenback zum Wochenschluss massiv an Wert verloren. Seit Jahresanfang beträgt das Minus, gemessen am Dollar-Index, zehn Prozent.

Egal, welche Volten im Zollstreit noch kommen mögen – „der Schaden für den Dollar ist angerichtet“, sagt Deutsche-Bank-Stratege George Saravelos. Der Markt hinterfrage grundsätzlich die Eignung des Dollars als globale Reservewährung. Der Devisenexperte spricht von einer Ent-Dollarisierung, die dazu führen könnte, dass andere Devisen als sicherer Hafen in der Krise bevorzugt werden.

Tägliche Schwankung um bis zu drei Prozent

Gegenüber dem Euro, der zweitwichtigsten Handelswährung der Welt, hat der Dollar in ähnlicher Größenordnung eingebüßt wie gegenüber dem gesamten Devisenmarkt: seit Ende 2024 um rund ein Zehntel. Spiegelbildlich dazu wertet die Gemeinschaftswährung auf, und die Dynamik ist ungebrochen. Am Freitag wurden für einen Euro in der Spitze 1,1473 Dollar bezahlt, so viel wie seit mehr als drei Jahren nicht mehr.

Allen strukturellen Problemen zum Trotz wertet die Währung auf. Wie Saravelos einräumt, ist das ein zweischneidiges Schwert. Einerseits erleichtert es der starke Euro finanziell stabil aufgestellten Ländern wie Deutschland, sich günstig zu verschulden. Auf der anderen Seite könnte eine zu schnelle Aufwertung des Euro die Wettbewerbsfähigkeit deutscher und europäischer Exporteure auf dem Weltmarkt ausbremsen.

Am Freitag kamen bereits Gerüchte auf, die Europäische Zentralbank (EZB) könnte auf ihrer nächsten Sitzung eine ungewöhnlich starke Senkung des Leitzinses um 50 Basispunkte (0,5 Prozentpunkte) beschließen, um der Aufwertung entgegenzuwirken.

Doch nicht nur die Wechselkursverschiebungen an sich sind ein Problem, auch die Volatilität. Seitdem Donald Trump am 2. April im Rosengarten des Weißen Hauses seine Zollpläne veröffentlichte, schwankt der Dollar-Wert täglich um bis zu drei Prozent. Solche Bewegungen sind für eine große Handels- und Reservewährung unüblich und erinnern eher an die Devisen-Fluktuationen kleinerer Ökonomien aus dem „Globalen Süden“.

„Was für eine Woche!“, hieß es in einem Kommentar, den die Großbank JP Morgen am Freitag verschickte. Der oder die Verfasser, die namentlich nicht gekennzeichnet waren, äußerte darin die Vermutung, dass es auf der Weltbühne gerade zu einem „fundamentalen Umdenken in Bezug auf die USA als Investitionsziel“ komme und dies schließlich auch auf den Devisenmarkt durchschlage. „Natürlich ist dies eine potenziell langfristige Angelegenheit, aber es fühlt sich an, als würde sie sich jetzt innerhalb von fünf Minuten abspielen.“

Welche realwirtschaftlichen Konsequenzen die Dollar-Wirren haben, zeigt der Rentenmarkt. Bei US-Staatsanleihen mit 30 Jahren Laufzeit stieg die Rendite zu Wochenschluss auf fast fünf Prozent. Das ist bemerkenswert, weil Rezessionsangst eigentlich zu einer Flucht in Sicherheit und damit zu sinkenden Bondrenditen führen sollte.

In einem Wirtschaftsabschwung sind normalerweise sinkende Zinsen zu erwarten: Investoren bevorzugen die Sicherheit der Staatspapiere, was deren Kurse steigen und die Zinsen spiegelbildlich sinken lässt. Doch ab einem gewissen Punkt schlägt das Misstrauen gegenüber der Schuldentragfähigkeit die Rezessionsfurcht der Investoren – eine Erklärung für die derzeitigen Verwerfungen.

Die Vereinigten Staaten sind historisch hoch verschuldet. Die Kredite summieren sich inzwischen auf mehr als 36 Billionen Dollar. Ein Großteil der Schulden, nämlich neun Billionen Dollar, sind in Händen ausländischer Investoren. Sollten sich diese Staaten, staatsnahe Organisationen und Fonds entscheiden, dem US-Kapitalmarkt wegen Trump den Rücken zu kehren, kann es für Amerika teuer werden.

Die Verluste an der Wall Street hat Trumps Handelsberater Peter Navarro in einem Interview gerade „keine große Sache“ genannt. Doch am Bondmarkt steht weitaus mehr auf dem Spiel. Hier ist die Regierung gewissermaßen am verletzlichsten. Schon muss der US-Staat binnen zwölf Monaten 1,2 Billionen Dollar für Zinsen aufwenden. Das vergleicht sich mit Rüstungsausgaben in Höhe von 920 Milliarden Dollar.

„Der fiskalische Spielraum der USA schwindet rapide“, urteilt Devisenspezialist Saravelos. Länder mit einem hohen Budgetdefizit und einem beträchtlichen Leistungsbilanzdefizit seien stets vom Wohlwollen Fremder abhängig, die dieses Zwillingsdefizit finanzieren müssen, allen voran die Asiaten. Bisher gelang es den Vereinigten Staaten relativ problemlos, mit dem Zwillingsdefizit zu leben, weil sie mit dem Dollar die Weltleitwährung stellten. Sollte dieser außergewöhnliche Status des Greenbacks fallen, seien die Folgen für das internationale Finanzsystem unabsehbar.

Steckt Peking hinter dem Ausverkauf bei US-Bonds?

Steigende Zinsen machen jedoch nicht nur der US-Regierung zu schaffen, sie treffen auch die Verbraucher in den USA. So müssen sich Bauherren auf höhere Finanzierungskosten einstellen, da sich Hypothekenzinsen an den Renditen lang laufender Staatsanleihen orientieren.

An den Kapitalmärkten wird getuschelt, hinter dem Ausverkauf bei US-Bonds stecke Peking. Die Volksrepublik gehört zu den größten Haltern amerikanischer Schuldtitel. Nach Angaben des Finanzministeriums in Washington hielt China Anfang des Jahres Treasury Bonds im Wert von 740 Milliarden Dollar, nur Großbritannien und Japan hielten mehr. Sollte Peking wirklich den Verkaufsknopf drücken oder auch nur keine neuen Käufe mehr tätigen, gäbe es schwerlich genügend Abnehmer. Als letzte Rettung käme die US-Notenbank Federal Reserve (Fed) ins Spiel.

China seinerseits hat den Vorteil, dass es keinen uneingeschränkten Kapitalverkehr mit dem Ausland unterhält. Eine Kapitalflucht im klassischen Sinn muss das Land daher nicht fürchten. Allerdings ist die Volksrepublik als „Werkbank der Welt“ auf Ausfuhren angewiesen. Exportieren die chinesischen Unternehmen nicht genug, drohen dem Land mittelfristig eine Konjunkturkrise und Arbeitslosigkeit. Gerade letzteres könnte die kommunistische Führung in Schwierigkeiten bringen, kurzfristig haben die Chinesen jedoch alle Trümpfe in der Hand.

So kann Chinas starker Mann Xi Jinping seine Banken und Kapitalsammelstellen anweisen, keine Aktien inländischer Konzerne zu verkaufen. Dass die Volksrepublik im Moment im Vorteil ist, offenbart ein Blick auf die Börsen. Seit Jahresanfang hat der Hang Seng Technologieindex rund zehn Prozent zugelegt, der Nasdaq-100 steht auf Dollarbasis rund zwölf Prozent im Minus.

Hält Trump die exzessiv hohen Zölle auf chinesische Einfuhren aufrecht, belastet das ohne Zweifel die chinesische Realwirtschaft, doch auch die amerikanischen Verbraucher zahlen einen hohen Preis. Einfuhr-Produkte aus China dürften beim jetzt verhängten Zoll von 145 Prozent, massiv teurer werden. Schon hat der Chef des weltgrößten Vermögensverwalters Blackrock, Larry Fink, die Vermutung geäußert, die US-Wirtschaft könne wegen des Handelsstreits in die Rezession rutschen. Das hieße Stagflation, also die hässliche Kombination von Stagnation und Inflation. Spätestens bei den Zwischenwahlen im Jahr 2026 könnte das für Trump und die Republikaner zum Problem werden.

Die Analysten von JP Morgen kommen zu dem Schluss, dass nur ein Abkommen mit China die Volatilitäten eindämmen kann. Wer im „Chicken Game“ am Ende einlenkt, scheint vollkommen offen. Aber die Wahrscheinlichkeit ist groß, dass es nicht der starke Mann in Peking sein wird.

Holger Zschäpitz ist leitender Finanzredakteur in Berlin. Er berichtet über Kurse und Finanzmärkte, Geldanlage, Aktien, Fonds und ETFs, Gold und Kryptowährungen. Er ist Co-Host der WELT-Podcasts „Deffner & Zschäpitz“ und „Alles auf Aktien“ sowie des wöchentlichen TV-Formats „Deffner & Zschäpitz“. Daniel Eckert ist seit 2002 Finanzredakteur in Berlin. Er ist Investor aus Leidenschaft und berichtet über Geldanlage, Aktien und ETFs, Vermögen und Reichtum, Gold, Bitcoin sowie Kryptowährungen. Er ist Co-Host des WELT-Podcasts „Alles auf Aktien“.

Haftungsausschluss: Das Urheberrecht dieses Artikels liegt bei seinem ursprünglichen Autor. Der Zweck dieses Artikels besteht in der erneuten Veröffentlichung zu ausschließlich Informationszwecken und stellt keine Anlageberatung dar. Sollten dennoch Verstöße vorliegen, nehmen Sie bitte umgehend Kontakt mit uns auf. Korrektur Oder wir werden Maßnahmen zur Löschung ergreifen. Danke